Nguồn cung sản phẩm vẫn ở mức thấp, chủ yếu từ các dự án đã được chấp thuận chủ trương đầu tư. Chính sách tín dụng siết chặt cộng thêm những khó khăn về thủ tục, khiến nhiều dự án không thể triển khai. Lượng tiêu thụ sản phẩm cũng ở mức thấp. Thị trường chưa có dấu hiệu khởi sắc… Đây là một số nội dung trong báo cáo đánh giá của Sở Xây dựng Hà Nội về tổng quan tình hình bất động sản quý III-2022 trên địa bàn thành phố Hà Nội.

Nguồn cung mới hạn chế, thanh khoản thấp

“Giá căn hộ có xu hướng tăng từ năm 2019. Thủ tục pháp lý kéo dài và chậm phê duyệt dẫn tới nguồn cung mới còn hạn chế”, bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Nghiên cứu và Tư vấn, Savills Hà Nội bình luận về thị trường căn hộ Hà Nội quý III/2022.

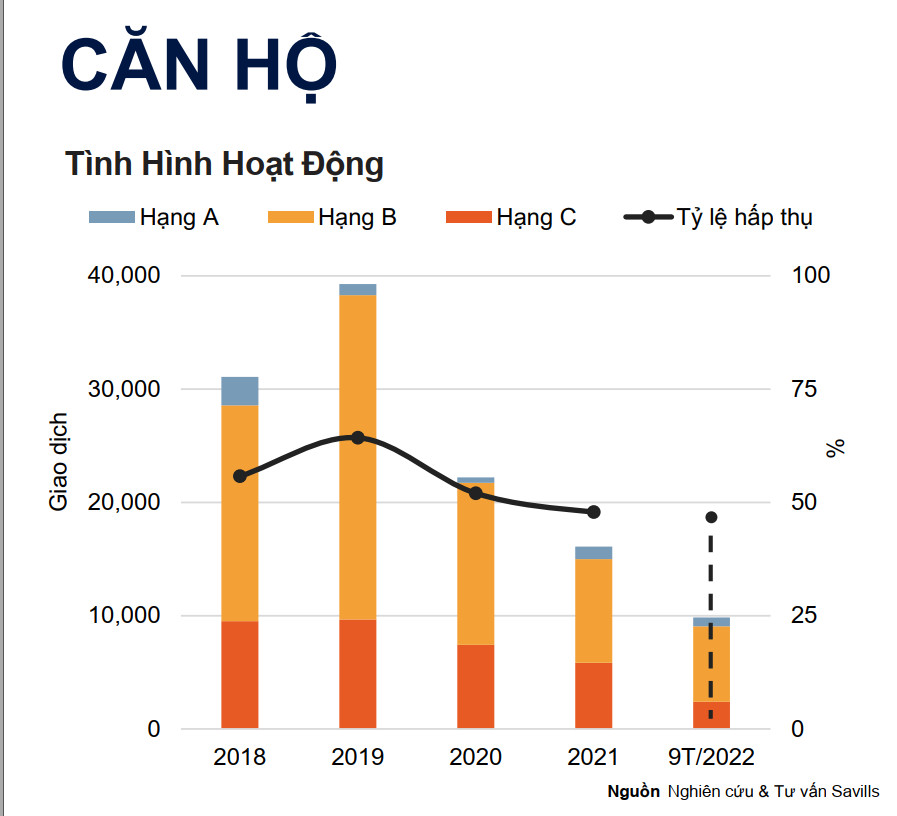

Cụ thể, báo cáo thị trường căn hộ Hà Nội quý III/2022 của Savills cho thấy, những hạn chế về nguồn vốn và các vướng mắc về pháp lý là nguyên nhân dẫn đến nguồn cung căn hộ trên toàn thị trường khan hiếm. Riêng hai dự án đại đô thị Vinhomes Ocean Park và Vinhomes Smart City đang chiếm 66% nguồn cung mới và 55% số lượng căn bán được của toàn thị trường căn hộ Hà Nội trong quý III. Hà Nội tiếp tục ghi nhận nguồn cung tương lai trong quý IV thấp hơn với 955 căn hộ dự kiến từ 7 dự án. Những dự án tương lai với vị trí và giá cả kém hấp dẫn sẽ gặp nhiều khó khăn để có hấp thụ tốt, nhất là khi phải cạnh tranh với nhiều đối thủ khác tại các tỉnh lân cận có hạ tầng giao thông đang ngày càng phát triển.

Cùng với giá nguyên vật liệu xây dựng tăng mạnh, chất lượng các dự án được cải thiện đã thúc đẩy giá căn hộ tăng nhanh. Theo Savills, giá bán sơ cấp căn hộ trung bình đạt 47 triệu đồng/m2, tăng 5% theo quý và 11% theo năm. Savills đánh giá, sau 15 quý liên tục tăng giá, giá sơ cấp căn hộ Hà Nội hiện nay đã cao hơn 53% so với quý I/2019. Tuy nhiên, việc siết chặt tín dụng vẫn tiếp tục khiến tỷ lệ hấp thụ trong quý III giảm 5 điểm % theo quý xuống còn 25%.

Bà Đỗ Thu Hằng cho biết, Hà Nội sẽ bố trí 1.868ha cho phát triển nhà ở, bao gồm 1.384ha ở đô thị và 484ha tại nông thôn. Thành phố sẽ cần có thêm 19,69 triệu mét vuông căn hộ (tương đương 166.600 căn) đến năm 2025 để đáp ứng nguồn cầu của thị trường. Tuy nhiên, dự kiến được mở bán tới năm 2025 chỉ có thêm 70.000 căn, do đó sẽ thiếu hụt nguồn cung thực tế và so với Chương trình phát triển nhà ở đề ra, ước tính vào khoảng 96.600 căn.

Bình luận về thị trường bất động sản thời gian qua, tại sự kiện Báo cáo thị trường quý III/2022 mới đây, ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn cho rằng, trong quý III vừa qua, câu chuyện về nguồn vốn là trọng điểm được nhiều doanh nghiệp và người mua nhà quan tâm. Chính sách kiểm soát tín dụng vào các lĩnh vực rủi ro cao trong đó có bất động sản đang khiến thị trường gặp khó khăn về giao dịch và gây ảnh hưởng mạnh đến thanh khoản chung của thị trường.

Theo số liệu báo cáo từ Batdongsan.com mức độ quan tâm với bất động sản bán trên cả nước tiếp tục giảm mạnh trong quý III/2022. Đơn cử, nhu cầu mua bất động sản ở Hải Phòng giảm 19%, Đà Nẵng giảm 12%, Cần Thơ giảm 14%, Hà Nội giảm 1% so với quý II. Tính chung cả nước, nhu cầu tìm mua các loại hình bất động sản đều giảm mạnh trong tháng 9, trong đó, lượt tìm kiếm đất nền giảm 50%, nhà riêng giảm 25%, biệt thự liền kề giảm 12%, căn hộ giảm 9% so với giai đoạn đầu năm 2022.

Thị trường vẫn có nhiều lực đẩy

Mọi số liệu đều cho thấy kinh tế Việt Nam đang trong xu hướng phục hồi và tăng trưởng tích cực, đặc biệt khi so với thời kỳ dịch bệnh quý III/2021.

Ngoài tín hiệu tích cực từ việc kiểm soát lạm phát, giữ vững ổn định kinh tế vĩ mô, thị trường bất động sản cũng có những lực đẩy riêng. Báo cáo thị trường quý III của Batdongsan.com.vn cho thấy, nhu cầu tìm thuê ở Hà Nội đã tăng hơn 58% so với quý trước, mạnh nhất là ở loại hình văn phòng tăng 51% và nhà mặt phố tăng 40%.

Theo đó, chỉ số GDP đạt 8,83% nằm trong kế hoạch kiểm soát lạm phát, giải ngân FDI tốt, tỷ giá đồng USD so với đồng Việt Nam vẫn ổn định ở mức 3%. Bên cạnh đó, hoạt động của doanh nghiệp bất động sản có phần cải thiện. Đơn cử 9 tháng đầu năm, lượng doanh nghiệp bất động sản thành lập mới đạt 7.124 doanh nghiệp, tăng mạnh so với cùng kỳ. Lượng doanh nghiệp quay lại hoạt động là 1.769, cao hơn con số 998 so với cùng kỳ 2021. Vốn giải ngân đầu tư công dù chậm hơn so với kế hoạch nhưng vẫn đang được đẩy nhanh, đặc biệt nguồn vốn này thường tăng tốc giải ngân vào dịp cuối năm.

Đánh giá triển vọng thị trường BĐS Quý IV/2022, thông cáo báo chí của Savills đã đưa ra thông tin về 8 dự án mới và giai đoạn tiếp theo của 2 dự án sẽ mở bán, cung cấp khoảng 5.033 căn hộ mới cho thị trường căn hộ tại Hà Nội. Trong đó 70% nguồn cung tương lai sẽ là các căn hộ hạng B. Theo vị trí, các quận/huyện Nam Từ Liêm, Thanh Xuân và Gia Lâm sẽ chiếm 80%. Hưng Yên và Bắc Ninh sẽ cung cấp đến thị trường khoảng 104.800 căn hộ.

Các chủ đầu tư trong và ngoài nước đang tích cực tìm kiếm quỹ đất nhà ở tại các tỉnh lân cận. Nguồn cung từ các tỉnh này sẽ ngày càng đáp ứng nhu cầu nhà ở tại Hà Nội. Cải thiện cơ sở hạ tầng, sản phẩm với giá bán phải chăng và đa dạng các dịch vụ tiện ích sẽ là các yếu tố chính tạo nên sự thành công cho các dự án.

Thị trường bất động sản cũng hứa hẹn sẽ lành mạnh hơn sau những động thái chấn chỉnh của Chính phủ. Savills nhận định, Dự thảo Luật Đất đai sửa đổi sẽ sớm thông qua với chính sách, quy định mới như loại bỏ khung giá đất cho các dự án bất động sản hay mức thuế cao hơn với người sở hữu nhiều đất, nhà ở, bỏ hoang hoặc chậm sử dụng, thanh lọc các dự án và chủ đầu tư yếu kém, hạn chế tình trạng đầu cơ. Từ đó, gia tăng chất lượng, sự an toàn, minh bạch và niềm tin cho thị trường, tạo ra lực đẩy giúp thị trường thoát khỏi cảnh trầm lắng.

Nguồn do GC Land Tổng hợp